公司简介

公司简介  养殖技术

养殖技术  产品展示

产品展示  新闻资讯

新闻资讯  市场行情

市场行情  生活探索

生活探索  联系我们

联系我们  网站首页

网站首页三季度生猪价格快涨后回落 四季度或恢复季节性规律

三季度生猪价格快涨后回落,其中云南随着西南区域生猪产能快速提升,叠加外调阻力增加,导致本地并不具备可持续消化猪源动力。9月上旬猪价持续颠簸下探,并率先跌破“8元”价格关口,打破季节性涨价规律。但随天气转凉及腌腊旺季来临,利于需求提升,预计9月下旬到四季度猪价或恢复季节性上涨规律。

1.云南成为全国生猪价格“洼地”

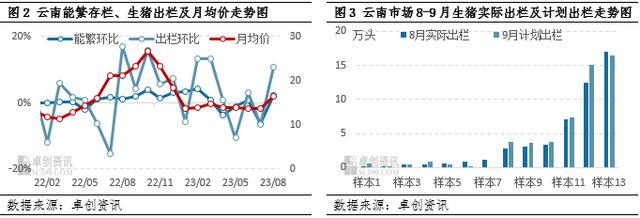

据监测显示,截至2023年9月19日,云南生猪市场交易均价为15.27元/公斤,环比下滑5.82%,再次跌破养殖成本线,且处于全国最低水平;同期全国生猪交易均价为16.18元/公斤,环比下滑5.28%,跌幅小于云南。

云南作为全国生猪出栏量排名第四大省,位居西南,东临贵州、广西,北连四川,产能集中度不高,规模养殖主体产能较少,散户产能在本省占比60%左右,猪源外调目标区域以广东及周边省份居多,但因各个区域自给能力亦有增强,导致云南市场猪源外调受阻,内部消化能力有限情况下,猪多是其猪价处于全国低洼区的主要原因。

2.“滇”猪充沛,猪价不及预期

长线指标来看,根据云南畜牧局数显示,2022年云南全省出栏生猪4531万头。2023年上半年云南已出栏2273.32万头,同比增加3.8%。而根据卓创资讯监测样本企业数据显示,截至2023年8月底,云南市场样本企业生猪出栏环比增加8.64%,中大型样本养殖企业出栏量增幅明显超出全省出栏量增幅,降价压力相对偏大。

短期供应指标来看,监测短期数据指标8月实际计划完成率101.27%,超计划完成8月出栏计划的情况下,云南样本养殖企业9月计划出栏仍环比增加6.61%。主要原因是一致预期看涨“金九”,企业8月有部分出栏计划后延至9月,供应增加是猪价旺季不旺,金九“滇”簸的主要原因。

3.需求未出现反转契机,掣肘“滇”猪价格

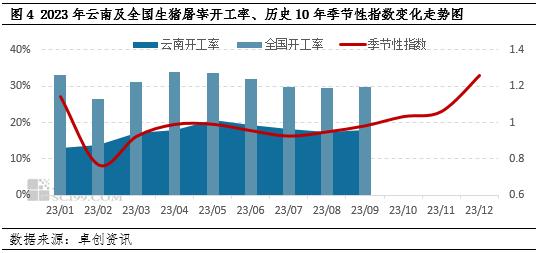

需求端来看,据数据监测,截至9月13日云南市场生猪屠宰开工率为18.07%,环比涨1.38百分点。9月开学季提振不及预期,下游备货积极性不高,导致开工率涨幅有限。叠加云南猪源品种杂乱,部分猪源出肉率不高,外调其他省份略显难度,而本地消化能力不足,需求缺乏持续性利多因素支撑,也是9月猪价“滇”簸的另一主要原因。

4.四季度需求增幅或可兑现,季节性涨价规律或再次显现

从历史10年屠宰端开工率的季节性指数走势来看,每年四季度屠宰企业开工率均有相对明显的增量,主要需求增量来自于国庆、中秋双节以及冬季腌腊。根据历史规律来看,四季度屠宰量增幅一般在10%-20%的幅度。但结合今年实际需求增幅来看,居民消费能力不及预期,预计四季度屠宰量增幅或在5%-10%之间。其中云南及周边四川、贵州等市场是典型的腌腊集中地,四季度需求增量预期处于全国相对偏高水平,屠宰量增幅或居全国高位水平。届时云南猪价底部支撑力量或相对偏强,带动云南猪价上涨,且涨幅相对高于其他区域。

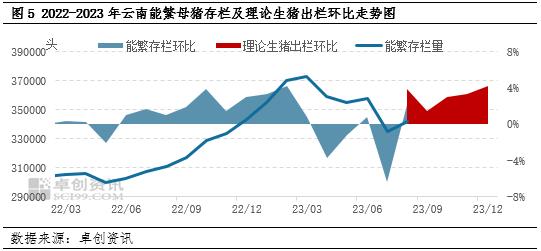

结合前置10个月的能繁母猪存栏量,四季度云南生猪理论出栏量或呈现增加趋势,对猪价上涨仍有一定制约作用。但据卓创资讯调研了解,云南市场生猪养殖结构占比分别为规模企业15%,中小型企业17%,散户占比65%。9月云南局部地区受猪病爆发等影响,部分中小户及散户存栏受损,尤其是散户略显严重,对冲后期部分增加的猪源,四季度需求增幅或大于实际供应增幅。

综上所述,主产区云南市场因供大于求叠加猪源外销略显难度,猪价处于全国洼地,9月份亦因供大于求形势明显而率先跌破“八元”关口。但是随着四季度腌腊旺季到来,云南需求增幅或超过供应增幅,从而带动云南猪价恢复季节性涨价规律,呈现一定涨幅,且涨幅或高于全国。

最新更新

推荐阅读

关注我们